教育資金の目安はいくら?貯め方や学費が払えないときの対処法を解説

こんにちは。

中山不動産株式会社です。

子育てをするうえで「大学まで出たらいくら教育費がかかるのか」は気になるトピックの一つでしょう。

大学で何を勉強するか、どんな学校に行くかによっても異なりますが、最低でも1,000万円はみておいたほうがよいでしょう。

いざというときに慌てないよう、早い段階から計画を立ててコツコツと貯めていくのが得策です。

今回の記事では、教育資金を貯める方法を5つ紹介します。

どれも無理なく取り組めるものばかりですので、ぜひ参考にしてみてください。

子どもの教育資金はいくら必要?

子どもを大学まで進学させる場合、教育費は大体いくらかかるのかは気になるものです。

ここでは、平均額のデータをもとに必要な教育資金を確認しましょう。

必要な教育資金は国公立or私立で大きな差が出る

教育費と言っても、学校の選び方で大きな差が出ます。

国公立であれば比較的安く、私立はその逆です。

加えて、何を勉強するかによっても差があります。

令和3(2021)年度における私立大学の学部ごとの初年度納入金額の平均をまとめました。

私立大学の初年度納入金額の平均

| 区分 | 授業料(円) | 入学料(円) | 施設設備費(円) | 合計(円) |

|---|---|---|---|---|

| 文科系学部 | 815,069 | 225,651 | 148,272 | 1,188,991 |

| 理科系学部 | 1,136,074 | 251,029 | 179,159 | 1,566,262 |

| 医歯系学部 | 2,882,894 | 1,076,278 | 931,367 | 4,890,539 |

| その他学部 | 969,074 | 254,836 | 235,702 | 1,459,612 |

| 全平均 | 930,943 | 245,951 | 180,186 | 1,357,080 |

上の表からもわかるとおり、文系より理系のほうが基本的に教育費は高くなります。

国立大学の学費に関しては、文部科学省が標準額を定めています。

それぞれの大学は、標準額の上限20%以内に収まるよう学費を設定しなくてはいけません。

2020年度の場合、標準額は以下のようになっています。

- 入学金:282,000円

- 授業料:535,800円

つまり、初年度納入金の標準額は817,800円と考えましょう。

幼稚園から大学までにかかる教育費の平均

幼稚園から大学までの教育費はいくらかかるのか、公的なデータをもとに調べました。

1年間の学費をまとめた結果が以下の表です。

なお、大学については国公立、私立ともに1年間の授業料の平均を用いています。

幼稚園から大学までの1年間の学費の平均

| 学校 | 国公立(円) | 私立(円) |

|---|---|---|

| 幼稚園(※1) | 223,647 | 527,916 |

| 小学校(※1) | 321,281 | 1,598,691 |

| 中学校(※1) | 488,397 | 1,406,433 |

| 高校(※1) | 457,380 | 969,911 |

| 大学 | 535,800(※2) | 930,943(※3) |

※2 出典:国立大学等の授業料その他の費用に関する省令

※3 出典:文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

なお、入学料の平均は254,836円、施設設備費の平均は235,702円。

仮に、比較的一般的な「幼稚園から高校まで公立、大学だけ私立」というパターンで進学したと考えましょう。

大学を出るまでにかかる学費を試算しました。

| 幼稚園(3年保育):25万円×3年=75万円 小学校(6年):35万円×6年=210万円中学校(3年):50万円×3年=150万円 高校(3年):50万円×3年=150万円 大学(4年):95万円×4年+50万円=430万円合計:990万円 ※ただし、実際は幼保無償化により幼稚園の月謝は無料となるため、915万円 |

準備すべき教育資金はもっと必要?

たとえ比較的学費が安く済むコースでも、幼稚園から大学まで通うなら、教育費はそれなりにかかります。

加えて「学費=学校に払うお金」以外にも、子どもに教育を受けさせるにはお金が必要です。

以下の費用が出ていく可能性があります。

- 学習塾、家庭教師の代金

- 通信教育の会費

- 高校、大学の受験料

- 習いごとに支払う費用(例:ピアノ教室の月謝)

何をどこまでやるか次第ですが、まとまった出費がここでも発生すると考えましょう。

教育資金の貯め方・運用方法4つ

結論から言うと、教育資金を貯め始めるのは早ければ早いほど有利です。

ただ貯めるだけではなく、運用も併用するとより効果的なため、具体的な方法を詳しく解説します。

学資保険に加入する

教育資金を貯める方法の一つとして長年用いられてきたのが、学資保険です。

生命保険の一種で、高校・大学への入学時期などの満期を迎えれば満期返戻金=学資金が受け取れます。

保険料の払込期間中に契約者が死亡・高度障害状態になると、それ以降は保険料を払い込む必要はありません。

この場合でも、学資金は予定通り受け取れます。

契約者(基本的に保護者)に万が一のことがあっても学資金を確保できるのが、大きなメリットです。

財形貯蓄や定期預金を活用する

毎月一定額ずつを貯める方法として、財形貯蓄や定期預金を使う人もいます。

財形貯蓄は正式名称を「勤労者財産形成貯蓄制度」と言い、会社が福利厚生の一環として用意している制度です。

毎月の給料から天引きされて積立できるため、手元にあると使ってしまいそうな人でも着実に貯められます。

一方、定期預金とは銀行が提供する商品の一つで、1年など預入期間を決め、満期まで引き出せない状態にして貯金をおこなうためのものです。

預入期間に応じて金利がつきます。

終身保険に加入する

終身保険とは、万が一の保障が加入してから一生涯続く保険のことです。

その特性から、葬儀費用・老後の遺族の生活費などを目的に加入する人は少なくありません。

終身型の保険であれば、支払った保険料が貯蓄代わりになるのが特徴です。

保険を解約した際に受け取れる解約返戻金を、教育資金に充てる使い方もあります。

払込期間中に解約をすると、元本を割ってしまうおそれがあり注意が必要です。

また、払込期間を終えたあとに解約しても、死亡保障が終了することは理解しておきましょう。

終身保険を教育資金にすることの難しさは、子どもの年齢に合わせてお金を受け取るために解約することです。

「いつ、いくら受け取れるか」を重視する人には不向きと言えます。

投資で教育資金を貯める投資信託(つみたてNISAやジュニアNISA)

子どもの教育資金を投資で増やすことも選択肢の一つです。

投資のメリットは、定期預金や学資保険などと比べて、元金以上にお金が増える可能性があることです。

ただし、お金が増える可能性がある一方で、元金割れのリスクもあります。

とくに、大きな見返りが期待できる商品ほど、リスクも高くなるため注意が必要です。

つみたてNISAは一般的な教育保険とは異なり、いつでも引き出せます。

NISA口座で毎年一定金額の範囲内で購入した金融から得られる利益に税金がかからないことも特徴です。

学費・教育費を払えないときの対処法

自分たちでは教育費が用意できそうにない場合、さまざまな支援制度を活用してみましょう。

小学校から大学まで、利用できる制度を紹介します。

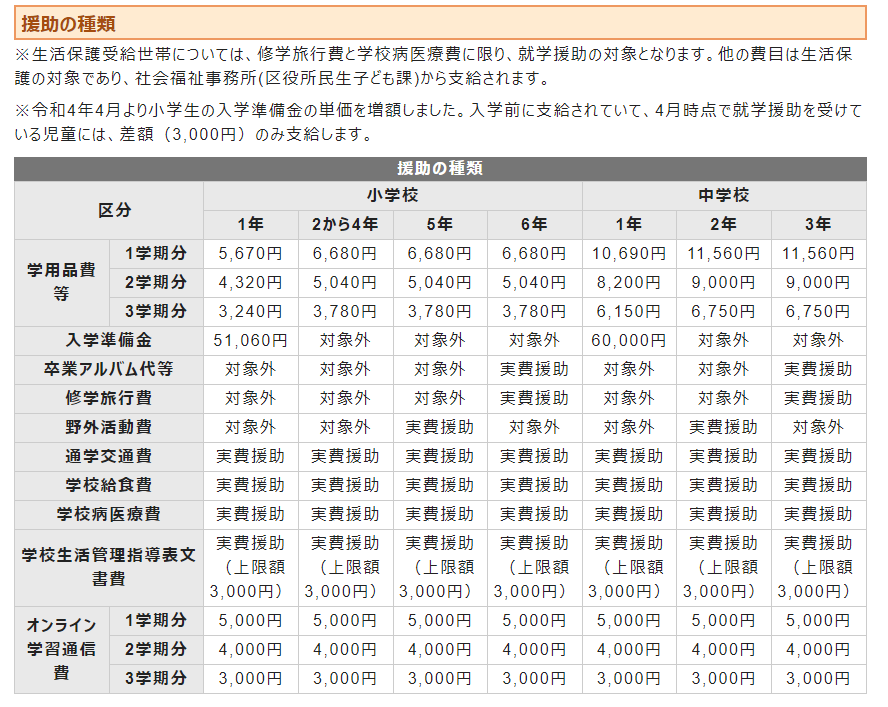

小・中学校「就学援助制度」

小・中学校に通う子どもがいる場合、生活保護世帯など一定の条件に当てはまる場合は就学支援制度が利用できます。

学校教育法の定めにより、地方自治体が援助をおこなうのが基本的な仕組みです。

実際の細かい部分は市区町村により異なります。

たとえば、愛知県名古屋市の場合、以下の4つの条件のいずれかに当てはまれば、所定の援助を受けられます。

- 生活保護を受けている

- 生活保護を受けていたが直近で停止・廃止になった

- 児童扶養手当を受けている

- 所得が一定額以下である

具体的には、以下の援助が受けられます。

出典:名古屋市「就学援助」

市区町村によって援助の対象となる基準や内容が異なります。

詳しくは、お住いの自治体のホームページなどで確認してみてください。

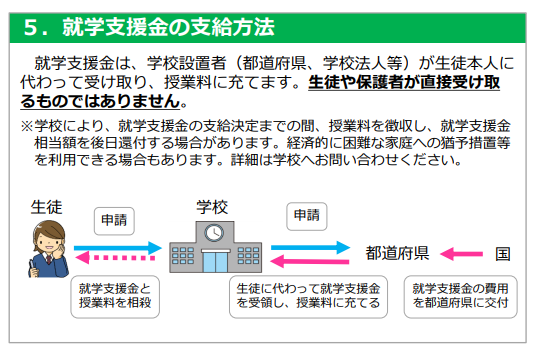

高校「高等学校等就学支援金制度」

高校に通う子どもがいる場合は、高等学校等就学支援金制度を使いましょう。

高校の学費の一部を国が負担する制度ですが、高校学費無償化とも呼ばれます。

所定の条件を満たせば、就学支援金という形で支援が受けられます。

ただし、高校に対して直接奨学金が支払われるため、他の目的での利用はできません。

なお、この制度を利用するためには、以下の条件を満たすことが必要です。

実際の手続きは入学後に学校経由でおこなうため、一時的に入学金や授業料を立て替えなくてはいけない点にも気をつけましょう。

大学以降「奨学金制度」と「教育ローン」

大学、短大、専門学校に進学したくても、学費の用意が難しい場合は、奨学金を使うのが一般的です。

また、経済的負担を緩和する方法として、教育ローンが挙げられます。

| 奨学金制度 | 教育ローン | |

|---|---|---|

| 奨学金制度 | 教育ローン | |

| 返済者 | 子ども | 保護者 |

| 借り方 | 毎月定額 | 一括 |

| 借入額 | 毎月12万円 | 最大350万円 |

| 返済期間 | 最長20年 | 最長15年 |

| 利息発生時期 | 卒業後 | 借り入れの翌月 |

※2 日本政策金融公庫「教育一般貸付(国の教育ローン)」

奨学金には、卒業後に返済が必要な「貸与型」と、返済不要の「給付型」に分かれます。

所定の条件に当てはまれば、奨学金の支給が受けられます。

教育ローンは、保護者が自身の名義で借り入れするものです。

奨学金とは違い、子どもの学力や年次などの要件が不要で、まとまった金額を入手できます。

ただし、各金融機関が設けている厳しい審査基準に通らなければなりません。

両方の共通点としては、使い道に規定がないことです。

入学金や授業料に充てることはもちろん、一人暮らしの生活費や教材費などさまざまな場面で利用されています。

また、金利が割高であるため、計画的に利用することを心がけましょう。

教育資金は不動産投資で貯めよう

実は、不動産投資でも教育資金は貯められます。

おすすめする理由を、教育費との関連から見てみましょう。

学資保険と比べて返戻率が高い

高金利時代は、学資保険の返戻率(支払った保険料の合計に対して受け取れる満期保険金の割合)も高かったため、学資保険を使えば教育費は十分に貯められました。

しかし、昨今は金利が低く、返戻率が100%を切る(つまり元本割れ)学資保険も出ています。

一方で不動産投資の場合、投資すべき物件を事前に吟味すれば、元本割れを起こすリスクを軽減できます。

支払った金額を上回る効果が得られやすいのが、メリットの一つです。

入居者を確保すれば長期的に教育資金を貯められる

不動産投資では、家賃収入の全部、または一部を貯めるだけでも、長期間続けていれば教育資金としてまとまった額を貯められます。

会社勤めをしているなど本業があれば、日常生活は本業からの収入でまかない、教育資金は不動産投資による収入でまかなうやり方もできます。

まずは入居者を確保することが重要ですが、それさえクリアできれば、教育費を貯めるのが楽になるでしょう。

教育資金だけでなく老後資金も期待できる

不動産投資の強みは、老後資金を貯める手段としても使えるところです。

子どもが大学を卒業すれば、それ以降は基本的に教育費を貯める必要はありません。

毎月貯金に回していた部分を、老後資金に充てられます。

公的年金だけでは心許ない場合であっても、毎月の定期的収入があれば、精神的な安心感は違うはずです。

家族の介護が始まったなど、緊急事態が生じた場合でも金銭的に余裕を持って対応できるでしょう。

年収700万円から始める資産運用

雇用不安から解放されたくても、何から手をつければよいのかわからない…。

- 資産運用でお金を増やしたい

- 子どもの教育資金に不安を覚えている

- 65歳以降の老後資金に苦労したくない

このような悩みを抱えている方は、アパート経営を始めませんか。

中山不動産では、年収700万円から始められるアパート経営をご案内しています。

入居率99.1%を誇る当社プロデュースの新築アパートで高収益が期待できます。

より安定した将来の資産形成を実現するためにサポートいたします。

まとめ

お子さんに大学への進学を望む場合、教育資金はできるだけ早いうちから貯めましょう。

今回紹介した方法はどれも簡単にできて、続けやすくなっています。

そのなかでも不動産投資は、教育資金だけでなく老後資金を確保する手段としてもおすすめです。

すでに教育資金の目途がついている場合でも、検討してみる価値はあります。

プロの大家さんも納得!最新情報が満載の不動産投資セミナー

投資初心者向けの相談会あり。

すでに大家向けの相談会あり。

こんな方にオススメ

・不動産投資を基礎から学びたい方・

・大家として成功するノウハウを学びたい方。

・名古屋で不動産投資を始めたい方。