退職金の運用はすべき?おすすめの投資先や運用のポイントを解説

定年退職が近づくと、退職金の使い道について考える人も少なくないでしょう。

住宅ローンを完済したあとは、老後資金として貯めておくことも使い道の一つです。

一方で、定年後の人生は長く、退職金や公的年金のみで暮らすのが難しいという考えもあります。

老後を安心して暮らすためには、退職金を活用した運用も重要になってきます。

この記事では、退職金の上手な運用方法について詳しく解説します。

おすすめの投資先はもちろん、失敗しないためのポイントにも触れています。

ゆとりある老後生活を実現するためにも、最後まで読み進めてみてください。

CONTENTS

退職金の運用をすべき5つの理由

退職金を運用することで、老後のお金の不安を解消できる可能性があります。

なぜ退職金の運用をしたほうがよいのか、具体的に5つの理由を解説します。

以下の記事では、老後資金はいくら必要なのかをシミュレーションしています。

関連記事:老後資金はいくらあれば安心?夫婦2人の必要な生活費を貯金する方法

定年後の人生は思ったよりも長い

厚生労働省の調べによると、令和4年の平均寿命は、男性81.05歳、女性87.09歳です。

60歳で定年退職する場合、男性で約21年、女性だと約27年老後の時間があります。

老後の20年強の時間は想像より長く、十分なお金がない場合、老後貧困に陥ってしまいます。

2013年4月に「高年齢雇用安定法」が改正されたことから、65歳まで働けるようになりました。

60歳で定年を迎える人の割合が多いですが、65歳まで働く可能性もあるでしょう。

その場合、男性で約16年、女性で約22年の老後の時間がある計算になります。

老後の人生は長く、その時間をしっかりと支える資産づくりをすることが大切です。

参考元:厚生労働省「令和4年簡易生命表の概況」

老後資金は退職金のみでは足りない

総務省統計局の調査によると、2022年の65歳以上の夫婦のみの無職世帯では、月の支出が236,696円です。

同じ調査では可処分所得が214,426円であり、22,270円不足します。

公的年金受取額の減少や物価高、社会保障費の値上げなどを踏まえると、不足額は今後拡大していくかもしれません。

退職金が2,000万円あったと仮定し、消費のために毎月10万円を引き出すと、16年8ヶ月で退職金が底をつきます。

もちろん老後の支出は個人で異なりますが、平均寿命から考えても16年強分の資金にしかならないのは、心もとないでしょう。

そのまま取り崩すより、運用し増やしながら取り崩すほうが賢明です。

参考元:総務省統計局「家計調査報告家計収支編2022年(令和4年)平均結果の概要」

年金の受給開始まで時間がかかる

60歳で退職した場合、公的年金受給の原則年齢である65歳までに時間がかかります。

定年後に再雇用や再就職の選択肢もありますが、現役時代と比べると収入が大きく減少するでしょう。

退職から公的年金受給までの期間を退職金だけで賄おうとすると、資産が目減りしていくため、運用し増やすことも視野に入れてください。

また、公的年金は65歳を待たずに60歳から繰り上げ受給ができます。

しかし、早く受給した期間に応じて公的年金は減額され、一生減額率は変わりません。

慎重に決定しましょう。

公的年金受給額は減少傾向にある

年金は収めている現役世代の支えがあって成り立っている社会保障制度ですが、少子高齢化が進んでおり、財源の確保が難しくなっています。

実際の平均年金月額の推移は、以下のとおりです。

| 旧厚生年金 | 国共済 | 地共済 | 私学共済 | 国民年金 | |

| 2000年 | 175,865円 | 219,605円 | 234,931円 | 221,343円 | 50,918円 |

| 2005年 | 165,083円 | 209,025円 | 222,659円 | 207,494円 | 52,963円 |

| 2010年 | 150,406円 | 195,812円 | 204,688円 | 191,642円 | 54,529円 |

| 2015年 | 145,305円 | 187,220円 | 192,075円 | 189,549円 | 55,157円 |

| 2020年 | 144,965円 | 185,491円 | 188,741円 | 189,648円 | 56,252円 |

参考元:厚生労働省「公的年金財政状況報告-令和3(2021)年度-」

今後も日本の人口は減っていくと考えられており、社会保障費の確保が課題の一つです。

このまま少子高齢化が進むと、年金額はさらに減る可能性があります。

インフレが進み、物価高になる可能性がある

退職金を受け取ったら、預金口座に入れて大切に守るという考え方の人も少なくないでしょう。

投資をはじめとする資産運用は、必ずお金が増やせるとは限りません。

しかし、近年は「インフレ」つまり物価の上昇が続いています。

以前と同じ値段ではモノが買えなくなり、お金の価値が実質的に目減りした状態になります。

預金通帳に1000万円という金額があっても、時代の変化とともにその金でできることが減っていきます。

また、インフレが加速し物価が上昇すれば、税金や社会保険の負担も増していくでしょう。

公的年金の手取りも減る可能性があり、退職金を目減りさせないための対策が重要です。

ただ預金に入れて守るだけでなく、資産運用も視野に入れながら検討しましょう。

退職金の運用方法でおすすめの投資先

退職金の運用方法で選択肢に挙がるものはどのようなものがあるのでしょうか。

安心して老後の時間を過ごすために検討したい、おすすめの投資先を5つ紹介します。

個人向け国債|元本保証がある

個人向け国債とは、日本政府が発行し、個人のみを対象とした国債のことです。

満期日に元本が返済されるだけでなく、半年ごとに利息を受け取る資産運用の手段です。

1万円以上の少額から購入可能で、元本割れの心配がありません。

個人向け国債は、変動10年・固定5年・固定3年の3つの商品から選べます。

変動10年は金利タイプが変動制となっており、実勢金利に応じて半年ごとに適用金利が変わります。

固定5年と固定3年は固定金利が適用され、満期まで利率が変わらないのが特徴です。

リスクの低い金融商品である一方で、大きなリターンは得られません。

インフレに弱くデフレに強い特性があり、市場と逆の値動きをすることから、今後の物価上昇によっては資産が目減りする可能性があることに注意が必要です。

インフレに強い金融商品とあわせて運用することで、資産のバランスが取れるでしょう。

投資信託|少額から資産運用したい人向け

投資信託とは、個人投資家から集めた資金を専門家が運用する金融商品です。

運用して得た利益は、それぞれの投資額に応じて分配されます。

投資信託は運用のプロが、複数の銘柄に分散して運用するため、リスクの軽減につながることも特徴です。

少ない金額からでも購入できることは、メリットの一つと言えるでしょう。

投資信託の運用対象は株式だけでなく、債券や不動産などもあります。

また、国内市場にとどまらず、個人では運用が難しい海外の株式や債券を対象とするものも。

これらを組み合わせたバランス型と呼ばれるものもあり、さまざまな運用対象で分散投資が可能です。

一方で、元本保証がないため、市場の動向次第では元本割れのリスクがあります。

また、運用をプロに一任することから、手数料がかかることもデメリットです。

投資信託の手数料は商品によって異なるため、事前に確認しておきましょう。

株式投資|株式優待を受けられる

株式投資とは、株式の売買や配当金などで利益を得る投資方法です。

証券取引所に上場している企業の個別株を購入し、株価が上がったタイミングで売却すれば、値上がり益が発生します。

企業が利益の一部を株主に還元する配当金を受け取れるのも特徴です。

他にも、企業が株主に対して自社サービスの割引券や自社商品などを提供する「株主優待」があります。

ただし、すべての企業が実施しているわけではありません。

上場企業の3分の1程度が株主優待を実施しているため、銘柄を選ぶ際の参考にするといいでしょう。

一方で、株式投資は常に株価が変動しているため、損失が出る可能性があります。

売買には購入単元は決まっており、最低100株からしか購入できないことが一般的です。

株価によっては、資金が必要になる銘柄もあります。

最近では「ミニ株」や「単元未満株」など、1株単位で取引可能な証券会社もあり、少額から始めたい人には向いています。

NISA|退職金を非課税で運用できる

投資信託や株式投資で運用するのであれば、NISAの利用も検討しましょう。

NISA口座で運用して得た利益であれば、本来20%課される税金が非課税になる制度です。

よく比較対象に挙がるiDeCoは、最長65歳までしか加入できません。

一方で、NISAは利用の年齢に上限が設けられておらず、退職金の運用にも向いています。

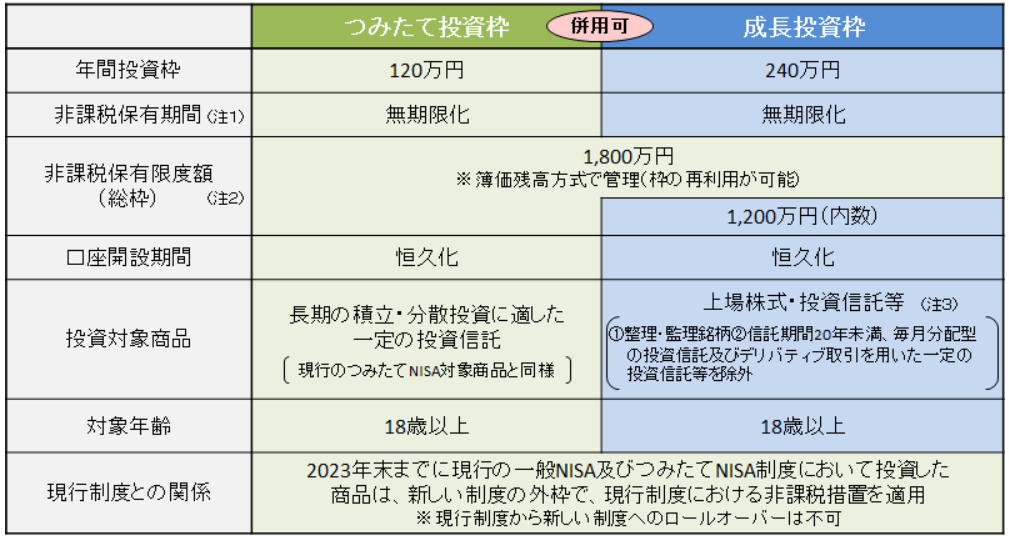

現行のNISAは「一般NISA」と積立方式の「つみたてNISA」があります。

一般NISAは、年間の投資枠が120万円で、非課税保有期間は最大5年間です。

退職金の運用としては物足りなく感じますが、2024年以降の新しいNISAでは現行制度が大きく変わります。

新しいNISAでは「つみたて投資枠」と「成長枠」の2つの枠が併用可能です。

年間の投資枠は「つみたて投資枠」が120万円、「成長枠」が240万で、合計で360万円となります。

一生涯における非課税限度額は1,800万円に設定され、非課税保有期間は無制限です。

出典:金融庁「新しいNISA」

不動産投資|長期的に安定収入が得られる

不動産投資とは、購入した不動産を人に貸し出すことで家賃収入を得る方法です。

不動産投資ローンを組む際、団体信用生命保険に加入することがほとんどです。

契約者に万が一があった場合に、ローンの残価がゼロになります。

また、相続税や所得税、住民税などの税金の節税効果にも期待できます。

家賃の収入は見通しが立てやすいため、長期的に安定した運用が叶うでしょう。

一方で、不動産投資は空室リスクや災害リスクなど、さまざまなリスクが発生しやすいデメリットがあります。

リスクを回避しやすい物件選びが重要です。

また、退職後も不動産投資を継続する場合、売却や相続など、出口戦略を立てておくことも忘れてはいけません。

ファンドラップ|リスクを抑えて資産運用ができる

ファンドラップとは、投資家の方針に基づいて金融機関が代わりに資産運用するサービスです。

投資信託を購入する場合、自身で投資方針や資産配分を決めて、どのような投資信託の商品があるのかを調べたうえで選定していきます。

対するファンドラップは金融機関と「投資一任契約」を締結し、投資対象の選定から運用までまとめてお任せするのが特徴です。

投資家が自らファンドを選ぶ必要がなく、すべてを運用のプロに委託できるのがメリットと言えます。

一方で、自身で投資する以上のコストがかかることはデメリットです。

運用・管理を金融機関に一任するわけですから、サービスの対価である手数料がかかります。

また、あくまで投資であることから、プロに任せても元本割れのリスクがあることは理解しておきましょう。

退職金の運用でよくある失敗例

退職金の使い道はさまざまですが、使い方を間違えるとすぐに資金がなくなります。

ここでは、退職金の運用においてよくみられる3つの失敗例を紹介します。

退職金の預け先が定期預金のみ

金融機関によっては、退職金専用の定期預金を用意しているところもあります。

適用金利は金融機関によって異なりますが、1~3%台の優遇金利が適用されることも。

現在の通常金利が年利0.002%程度であることを考えると、魅力的な数字に感じるでしょう。

しかし、実際にはその金利が適用されるのは3ヶ月前後と短い期間となっています。

普通に預け入れをしているより利息は増えますが、老後の生活費を考えると十分ではありません。

また、退職金専用の定期預金を利用するには条件をクリアする必要があります。

「定期預金預入額と同額の投資信託の購入が必須」などです。

先述のとおり、投資信託の利用には手数料がかかるため、手数料だけで定期預金の利息が吹き飛ぶかもしれません。

そのため、定期預金とあわせて、他の運用も検討しましょう。

プランを立てずに大きな買い物に使う

退職金の受け取り後に、自分へのご褒美や家族への感謝の想いから高額商品の購入予定を立てる人も少なくないでしょう。

ある程度の金額を受け取れる退職金ですが、プランを立てずに大きな買い物に使うのはおすすめできません。

退職金の受け取り直後は金銭感覚が麻痺しており、冷静な判断が難しいことが理由です。

無計画で大きな買い物をすれば、あとから生活費が足りなくなる可能性があります。

すぐに退職金を使うのではなく、しっかりとプランを立てることが大切です。

運用に回す額と万が一の際に備えるための額を確保し、残った資金で欲しいものを購入しましょう。

投資先がハイリスクな金融商品

運用方法はさまざまで、ローリスクな預金や国債の他に、FXや暗号資産などハイリスクな金融商品も存在します。

ハイリスクな投資先は大きなリターンも期待できる一方、資産がなくなるリスクが高いため、退職金の運用には向いていません。

リターンが少なくても堅実に運用できる金融商品を選んでください。

退職金を運用する際のポイント5つ

退職金を失敗なく運用するためにはどうすればよいのでしょうか。

ここでは、退職金を運用する際に意識したい5つのポイントについて説明します。

退職金を3つに分類する

退職金の運用を検討する前に、まずはお金を以下のように3つに分類しましょう。

- 生活に必要な当座のお金(月々発生する生活費)

- 将来使う予定のあるお金(家のリフォーム費用や介護費用)

- 当面使う予定のないお金

上記のように、お金の分け方は使う時期と目的を明確にすることがポイントです。

「使う時期」と「使う目的」を整理することで、運用の計画が立てやすくなります。

投資などの資産運用は余剰資金で始めることが大切です。

そのため、当面使うことのないお金から工面することで、適切な資産運用をおこなうことが可能になります。

投資対象を分散させる

一つの投資商品だけにすべての資金を投入すると、価格が下落した際に大損する可能性があります。

価格変動を抑制し、安定したリターンを狙うために分散投資を意識しましょう。

複数の商品に分けることで、価格変動のリスクを分散できます。

投資する対象を複数に分けるだけでなく、購入するタイミングをいくつもに分けることも考え方の一つです。

株式と債券のように値動きが逆になる複数の商品に投資することで、リスク分散につながります。

出口戦略を考える

退職金の運用では、購入した金融商品をいつ解約・売却をするのか、出口戦略を考えることも大切です。

日々価格が変動するなかで、売却のタイミングを迷うこともあるでしょう。

金融機関で勧められた運用商品を購入しても、売却するタイミングを逐一、担当者がアドバイスしてくれるとは限りません。

自分で売却のタイミングを判断する必要があります。

運用を始めたときに、どのような運用をするのかを想定しておきましょう。

思いどおりの資産形成ができないことも出てくるかもしれません。

マイナスになった金融商品を売却、いわゆる損切りをするのは値下がり率10%以内を目安にするといいでしょう。

どのタイミングで取り崩すのかを決めておくことが迷わないコツです。

退職金は長期的に運用する

退職金で一気に金融商品を購入すると、翌月に価格が下落してしまう可能性があります。

そうならないために、資金を一気に投入するのではなく、購入時期を分散させることで価格変動のリスクを分散させられます。

なお、一時的に価格が下がったとしても、長期間運用することでリターンのブレが解消され、安定した成長に期待できるでしょう。

複利の効果を得るためにも、退職金は長期的に運用してください。

投資経験がない人は要注意

投資経験がない人がいきなり投資を始めると、資産の増減に一喜一憂し、正しい判断ができないことがあります。

一時期の資産がマイナスになっても、長期的に見るとプラスになる準備期間である場合もあります。

退職金でいきなり投資をスタートさせるのではなく、少額でも事前に運用しておくとよいでしょう。

また、担当者の方が投資経験が豊富だからといって丸投げしてはいけません。

自ら勉強し、金融知識をつけておくことも重要です。

まとめ

老後資金は退職金は年金だけでまかなうのは難しいのが現状です。

さらに、平均寿命が伸びていることから、退職金運用の重要性はますます高まっています。

退職金の使い道はさまざまですが、大きな買い物に使う、定期預金のみの運用は避けたほうがよいでしょう。

退職金の運用には、個人向け国債や投資信託、不動産投資など選択肢は多種多様です。

それぞれのメリット・デメリットを理解し、自分に合った投資先を選んでみてください。

中山不動産では、老後の資金問題を解決へと導く高利回りの物件を提供しています。

不動産投資に関して、お客さまのご質問・ご相談内容に応じた提案をさせていただきます。

老後の大切な資金でもある退職金を上手に運用するためにも、専門家にご相談ください。