不動産所得の事業的規模「5棟10室基準」とは?家賃収入の税金対策

不動産投資によって収入が増えると、支払う税金も増えていきます。

手元に現金を残すためには、経費として認められる支出を増やす必要があります。

そこで取り組みたいのが「税金対策」です。

運用している不動産が事業規模であると、経費として認められる支出が増えるため、税金対策になります。

不動産投資の税金対策として代表的な例が「5棟10室」です。

この記事では、5棟10室の基準やメリット・デメリットを解説します。

不動産投資の税金対策に悩んでいる人は、ぜひ参考にしてみてください。

CONTENTS

- 業的規模の判断基準は「5棟10室」

- 5棟10室基準を満たすアパート経営のメリット

- 5棟10室以上の事業規模になるデメリット・注意点

- 5棟10室基準まで投資規模を拡大する方法

- 5棟10室のアパート経営で青色申告するための手続き

- まとめ

業的規模の判断基準は「5棟10室」

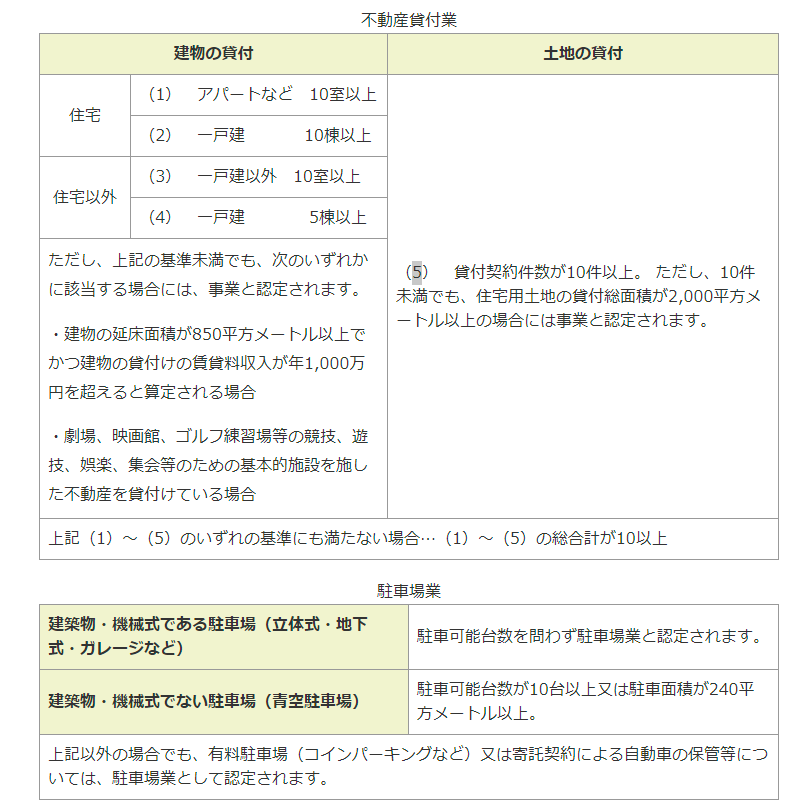

「5棟10室」とは税務上、事業規模であるかどうかを判断する基準として用いられています。

5棟10室基準とは?

事業規模の判断基準となる5棟10室は、貸し付けの戸数が「5棟または10室」のことです。

一戸建ての貸し付けで5棟以上、アパートやマンションの貸し付けで10室以上であると事業規模と判断されます。

アパート・マンションは2室で一戸建て1棟と同等になるため、一戸建て4棟+アパート・マンション2室の場合も、事業規模に達していると判断されます。

また、駐車場は5台でアパート・マンション1室分と同等です。

たとえば、一戸建て4棟+アパート・マンション1室+駐車場5台でも事業規模になります。

公務員の副業条件の一つが「5棟10室以下」

世間では副業が浸透しつつありますが、公務員は営利目的の団体の所属や役員となること、自営が禁止されており、条件によっては不動産投資が自営に該当します。

国家公務員法では、自営とみなされる不動産運用の条件を以下のように規定しています。

(1)不動産の賃貸が次のいずれかに該当する場合

イ 独立家屋の賃貸については、独立家屋の数が5棟以上であること。

ロ 独立家屋以外の建物の賃貸については、貸与することができる独立的に区画された一の部分の数が10室以上であること。

引用元:人事院規則14―8

上記のように、5棟10室以上であると自営とみなされるため、注意しましょう。

ほかにも、賃貸料の収入合計額が500万円以上になると自営と判断されます。

また、公務員の場合、入居者の募集や管理を自らおこなわず、事業者に委託する必要があります。

自身で不動産業務をおこなうと本業に支障をきたす可能性があると判断され、自営業扱いになってしまうでしょう。

公務員が不動産経営をする場合の注意点について、以下で詳しく解説しています。

関連記事:公務員で不動産経営がバレたらクビ?副業をするときの注意点とは

5棟10室以下でも事業的規模になるケース

過去の国税不服裁判における判例を見ると、5棟10室未満でも事業規模になったケースがあります。

ハ 結局のところ、不動産貸付けが不動産所得を生ずべき事業に該当するか否かは、1営利性・有償性の有無、2継続性・反復性の有無、3自己の危険と計算における事業遂行性の有無、4取引に費やした精神的・肉体的労力の程度、5人的・物的設備の有無、6取引の目的、7事業を営む者の職歴・社会的地位・生活状況などの諸点を総合して、社会通念上事業といい得るか否かによって判断するのが相当と解される。

上記の判例からわかるように、事業規模かどうかは実態を総合的に判断します。

たとえば、専業でアパート8室(1室10万円/月)から不動産投資を始めた場合を考えてみましょう。

1営利性・有償性の有無、4取引に費やした精神的・肉体的労力の程度、7事業を営む者の職歴・社会的地位・生活状況などから、事業規模と認められる可能性があります。

反対に、人が住めないような広さや建築物で5棟建てたとしても、実態があると認められません。

5棟10室基準を満たすアパート経営のメリット

5棟10室以上で事業規模と判断されると、主に4つのメリットがあります。

65万円の青色申告特別控除を使える

確定申告には白色と青色の2種類あり、白色申告の方が簡易です。

しかし、控除額が10万円で青色申告に比べて少なくなります。

一方、青色申告は業務的規模で10万円、条件を満たすと最大65万円の青色申告特別控除を受けられるのが特徴です。

条件は以下のとおりです。

- 複式簿記で正規の簿記の原則にのっとり記帳

- 確定申告期限までに貸借対照表と損益計算書を添付し提出

- 電子帳簿保存もしくはe-Taxで申請

1、2を満たすと55万円の青色申告特別控除が受けられます。

さらに1、2を満たしたうえで3を満たした場合、合計65万円の青色申告特別控除が受けられます。

なお、事業規模と認められなければ青色申告でも10万円の控除となるため、白色申告と変わりません。

青色事業専従者控除を適用できる

青色事業専従者給与では、生計を一緒にする家族が事業に従事する場合、支払った給与を必要経費として算入できます。

白色申告にも事業専業者控除があり、事業規模と認められると配偶者で86万円、配偶者以外の家族で50万円まで経費に算入可能です。

青色申告では上限が決められていないため、労務の対価として相当額であれば経費として認められます。

青色事業専従者の条件は以下のとおりです。

- 青色申告者と生計を一にする家族

- その年の12月31日時点で15歳以上

- その年を通じて6カ月を超える期間従事している

専業従事者として経費算入した場合、配偶者控除(13万円~48万円)や扶養控除(38万円~63万円)が受けられません。

青色事業専従者への支払額が、配偶者控除や扶養控除の金額を上回るかどうか確認してから適用しましょう。

回収不能な家賃滞納分を必要経費にできる

業務規模の場合、未回収の家賃も収入として計上する必要があり、未回収分額も含めて計算したものを一旦納税しなければなりません。

しかし、事業規模であれば回収不能な賃料を経費として算入できます。

手元の現金を残したままにできるため、資金がショートしにくいでしょう。

災害による被害額を3年にわたって損失計上できる

災害による資産損失が生じた場合、業務規模であればその年のみ損失計上できますが、引ききれなかった損失は繰り越せません。

事業規模であれば損失額を3年間繰り越せるため、2年目以降も課せられる税金が少なくなります。

たとえば、家賃収入1,000万円、災害による損失が2,000万円だった場合で考えてみましょう。

業務規模であれば1,000万円をその年に損失計上できますが、残りの1,000万円は経費として認められません。

事業規模であればその年に1,000万円を経費とし、2年目も1,000万円を経費計上できます。

5棟10室以上の事業規模になるデメリット・注意点

5棟10室にはメリットがある一方、デメリットも存在します。

注意点を把握してから検討しましょう。

個人事業税の対象になる

画像引用:愛知県 個人事業税

5棟10室は「所得税法」の基準です。

事業規模になることで都道府県が課税する「個人事業税」が所得税とは別でかかってきます。

自治体によって基準や課税額が異なるため、住んでいる地域の税務課の資料を確認してください。

愛知県の場合「一戸建て10棟」「駐車場10台」が、所得税の基準と異なります。

所得税や住民税の納税額が増える

所得税は超過累進課税を用いて計算するため、課税対象である不動産所得の増加に応じて高い税率が課されていきます。

たとえば、200万円まで5%、330万円まで10%、700万円まで20%の税率が定められていたとしましょう。

課税額が400万円だった場合、200万円までの部分が5%、200万円以上330万円までの部分が10%、330万円以上の部分に20%の税率をかけて計算します。

課税額が上がるほど高い税率の税金を納めなければいけません。

また、住民税は「所得割」と「均等割」を合計して算出します。

均等割は所得に関わらず一律ですが、所得割は前年の課税所得に応じて決まります。

所得が増えると、納める税金も増えるでしょう。

物件数の増加で管理が大変になる

家賃の回収や清掃などの経営は不動産会社や管理会社に委託することが一般的ですが、月々の収支はオーナーが確認しましょう。

物件ごとのお金の動きを把握していないと、当初の計画とズレが生じた場合気づきにくくなってしまいます。

事業規模まで物件を増やすと、当然その分の管理が大変になります。

5棟10室基準まで投資規模を拡大する方法

不動産投資初心者がいきなり5棟10室保有することは困難です。

規模を拡大するためには、追加購入や買い替えをしながら増やしていきましょう。

2棟目の融資を受ける場合、1棟目の経営状況が審査対象になります。

空室を防ぎ、ローン返済が滞らずシミュレーション通りの運用ができていることを示せなければならないため、1棟目の物件選びが重要です。

一気に買い進めるのではなく、長期的に計画を立て、1棟・1室ずつ焦らず買い足していきましょう。

5棟10室のアパート経営で青色申告するための手続き

不動産が事業規模になった場合、その年の3月15日までに「青色申告承認申請書」を管轄の税務署に提出します。

なお、その年の1月16日以後に事業規模になった場合は、事業開始日の2ヶ月以内に提出しなければなりません。

この時点で青色専従者がいる場合は「青色専従者給与に関する届出書」も提出しましょう。

まとめ

貸付用の不動産を5棟10室所有していると、事業規模と判断され所得税において節税効果に期待できます。

経費と認められる部分も増えるため、手元に残る現金が多くなるかもしれません。

一方、事業税がかかることや管理が大変になる可能性があります。

中山不動産では物件の紹介だけでなく、規模の拡大タイミングや物件選びの相談にも対応しています。

今後の事業拡大のプランを考えたい人は、ぜひ一度ご相談ください。