不動産所得がある場合のふるさと納税は?限度額の計算方法や注意点

ふるさと納税は、納付先の自治体から返礼品を受け取れる制度です。

また、自治体に寄附する形になることから、住民税や所得税の控除が受けられます。

所得税や住民税が安くなるわけではありませんが、人によって控除される金額が異なります。

不動産投資をしている場合、寄附金控除の限度額が増える可能性があります。

しかし、上限額を超えて寄附したり、確定申告でふるさと納税の申告を忘れたりすると、ふるさと納税の恩恵を受けられなくなるため注意が必要です。

この記事では、不動産所得がある場合のふるさと納税について解説します。

ふるさと納税のメリットや限度額の計算方法を確認して、知識を深めていきましょう。

CONTENTS

- 不動産所得があるとふるさと納税はどう変わる?

- ふるさと納税の限度額を計算する方法

- 不動産所得がある場合の控除限度額をシミュレーション

- 不動産所得がある人がふるさと納税をする際の注意点

- ふるさと納税の手続きから確定申告までの流れ

- まとめ

不動産所得があるとふるさと納税はどう変わる?

ふるさと納税は、不動産所得のあるなしで限度額が変わってきます。

まずは、ふるさと納税の仕組みと不動産所得がある場合の考え方について解説します。

ふるさと納税とは?仕組み

ふるさと納税とは、住んでいる自治体に納めるはずの税金を自身が選んだ自治体に寄附する制度のことです。

控除上限額内の2,000円を超える部分について、所得税と住民税から控除されます。

住民税は「ふるさと納税をおこなった翌年度の住民税から控除されますが、所得税に関しては「ふるさと納税をおこなった年」の所得税から控除されます。そのため、所得額によっては還付金が受け取れる可能性もあるでしょう。

ふるさと納税を利用するメリットには、以下のようなものがあります。

- 応援したい自治体に納税できる

- 使い道が指定できる

- 返礼品を受け取れる

- 税金の控除や還付が受けられる

地元や被災地など応援したい自治体を選んで寄附できるほか、使い道の指定も可能です。

自治体によっては、返礼割合が3割以下の地域特産品を返礼品として受け取れます。

不動産所得が多いとふるさと納税の限度額が増える

ふるさと納税の控除限度額は、本人の所得と家族構成によって異なります。

所得には給与所得だけでなく、不動産所得や事業所得などの所得も含まれるため、不動産所得があれば、その分控除限度額が上がるでしょう。

ふるさと納税で寄附できる金額が上がった結果、返礼品の選択肢が増やせたり、寄附する自治体が増やせたりするなどのメリットがあります。

ふるさと納税の限度額を計算する方法

ふるさと納税で寄附した金額は、全額が控除されるわけではありません。

ふるさと納税の控除には限度額があり、これを超えると自己負担額が2,000円を超えます。

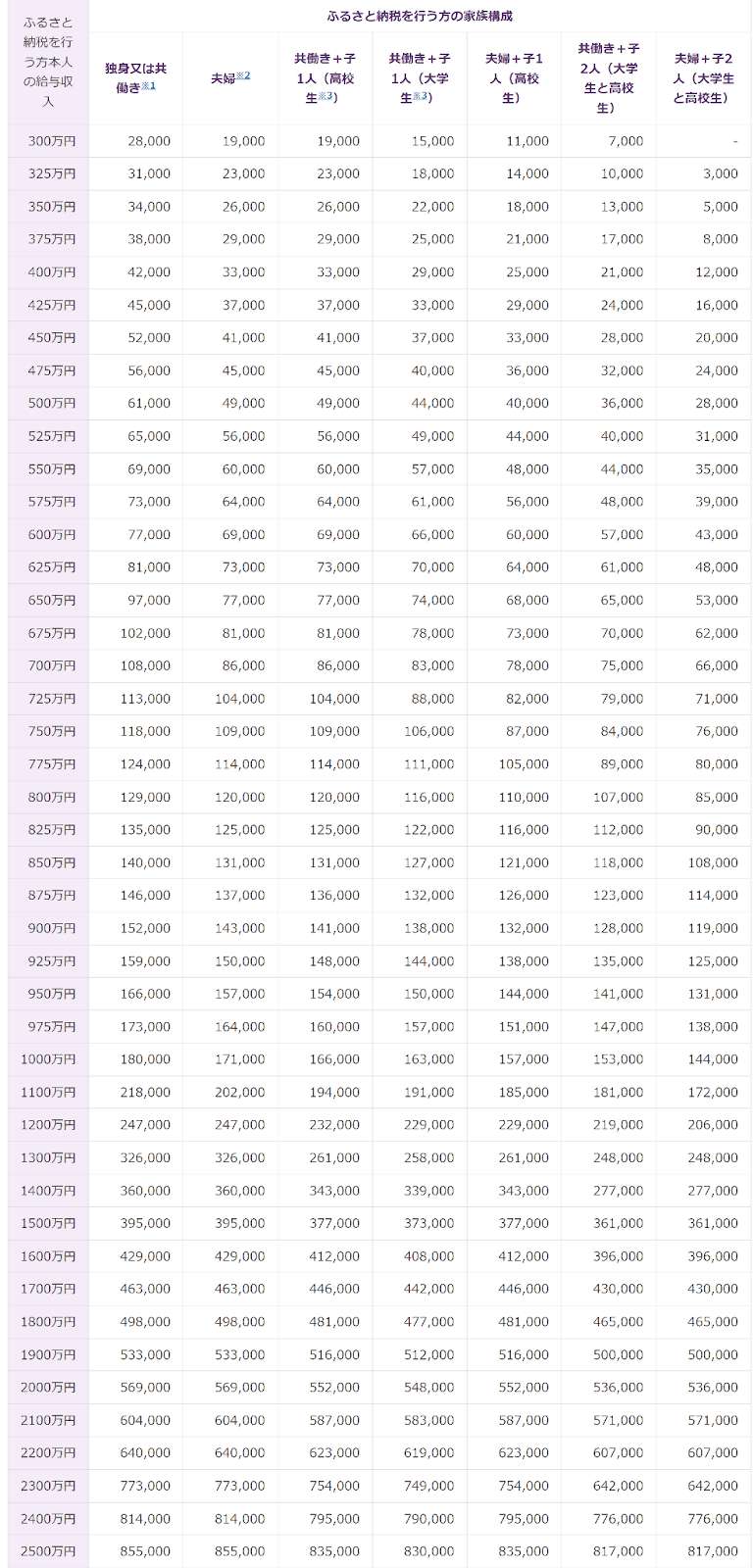

以下の表は、ふるさと納税の限度額を本人の収入と家族構成別に示したものです。

※「共働き」は、配偶者の給与収入が201万円を超えるケースを指します。

※「夫婦」は、配偶者に収入がないケースを指します。

※「高校生」は、16歳から18歳の扶養家族を指します。

※「大学生」は、19歳から22歳の特定扶養家族を指します。

出典元:総務省「ふるさと納税のしくみ」

上記の表は住宅ローン控除や医療控除などを受けていない給与所得者のケースです。

あくまで目安の金額であるため、正確な金額は以下の計算式で算出しましょう。

| 控除上限額=個人住民税所得割額×20%100%-住民税の税率10%-(所得税率×復興税率1.021)+負担金2,000円 |

個人住民税所得割額は課税証明書、または住民税決定通知書で確認可能です。

税額控除がない場合、課税所得×10%で計算した額が目安となります。

なお、詳しい金額が知りたい人はお住いの市区町村のお問い合わせください。

不動産所得がある場合の控除限度額をシミュレーション

不動産所得を得ている個人事業主と給与所得者では、所得金額の計算式が異なります。

控除上限額を算出できるシミュレーターもありますが、多くは給与所得者を対象としています。

ここでは、以下の条件を元に控除上限額をシミュレーションしていきましょう。

| ・給与収入600万円・家族構成:夫婦、子ども一人(16歳)・所得控除:給与収入の15%と仮定 |

不動産投資で家賃収入がある場合の上限額

不動産所得が200万円あったと仮定し、計算してみましょう。

寄附限度額は「住民税所得割額×課税所得に応じた変数+2,000円」で求められます。

課税所得に応じた変数は、課税所得金額によって異なるため、所得を計算しなければなりません。

今回の場合、給与収入600万円×所得控除(1-0.15)+不動産所得200万円=710万円になります。

課税所得に応じた変数の表から、30.068%が適用されます。

| 課税所億金額 | 課税所得に応じた変数 |

|---|---|

| ~195万円以下 | 23.559% |

| 195万円超~330万円以下 | 25.066% |

| 330万円超~695万円以下 | 28.744% |

| 695万円超~900万円以下 | 30.068% |

| 900万円超~1,800万円以下 | 35.520% |

| 1,800万円超~4,000万円以下 | 40.683% |

| 4,000万円超 | 45.398% |

この場合、寄附上限額は「住民税所得割額×30.068%+ 2,000円」で算出可能です。

なお、寄附限度額は住民所得割額の約20%といわれているため、目安が知りたい人は簡単に計算できるでしょう。

不動産投資で赤字が出た場合の上限額

不動産投資で100万円の赤字が出たと仮定します。

給与収入600万円×所得控除(1-0.15)-赤字額100万円=410万円になります。

上記の表にあてはめると、課税所得に応じた変数は28.744%となり、寄附上限額の計算式は以下のとおりです。

住民税所得割額×28.744%+2,000円

不動産投資を始めた初年度で赤字が発生した場合、住民税の所得割控除をおこなってから計算してください。

不動産所得がある人がふるさと納税をする際の注意点

不動産所得がある場合、いくつかのポイントに注意しなければいけません。

20万円を超えるとワンストップ特例制度が使えない

ワンストップ特例制度とは、確定申告不要でふるさと納税の寄附金控除が受けられる制度です。

ただし、ワンストップ特例を利用できるのは「寄附先が5つ以内」かつ「確定申告が不要な人」に限られます。

給与以外の所得が20万円を超える場合は確定申告が必要であり、ワンストップ特例制度を利用できません。

給与所得以外の合計収入が20万円以下であることが条件です。

不動産所得だけでなく、配当所得や雑所得など、ほかの収入がある人は注意しましょう。

副業で不動産投資をしていることが会社にバレる

会社員の場合、住民税は給与から天引きされます。

そのため、副業で不動産投資をしていることが会社に知られることになります。

会社にバレないためには、確定申告書第二表にある「住民税に関する事項」の「自分で納付」を選択してください。この場合、自分で住民税を納付する必要があります。

企業ごとに副業に関するルールを設けている場合があります。

トラブルを避けるためにも、事前に就業規則を確認し、それに則って副業を行いましょう。

ふるさと納税の返礼品が課税対象になることも

ふるさと納税の返礼品は「一時所得」として計上されるため、一時所得の特別控除額である最高50万円を超えた場合、課税対象になります。

なお、一時所得として計上するタイミングは、返礼品を受け取った年分です。

寄附した年分ではないため、受け取るタイミングには注意しましょう。

ふるさと納税の手続きから確定申告までの流れ

ふるさと納税の手続きから確定申告までの流れを、4つのステップで解説します。

ステップ1:自治体に寄附を申し込む・寄附金を支払う

まず、寄附する自治体を決めます。

選ぶポイントは以下のとおりです。

- 寄附したい地域

- 返礼品の内容

- 寄附金額

- 寄附金の使い道

寄附する自治体と返礼品を決めたら申し込みます。

申し込み方法は電話やFAX、自治体の窓口に直接する方法などさまざまです。

しかし、インターネットを通したオンラインでの申し込みが一般的です。

なお、支払い方法は納付書や銀行送金のほか、オンラインでの申し込みではクレジットカードや電子決済に対応している自治体もあります。

ステップ2:証明書や返礼品を受け取る

寄附の申し込み後「寄附金受領書」が届きます。

受領書は確定申告時に必要になるため、紛失しないよう保管しておきましょう。

ワンストップ特例制度を利用していれば「ワンストップ特例申請書」が届きます。

返礼品がある自治体の場合、証明書と返礼品が同封される場合があります。

返礼品が届く期間は自治体や特産物によって異なるため、申し込み時に確認してください。

ステップ3:期日までに確定申告を済ませる

確定申告の期日は、毎年2月16日から3月15日となっています。

ふるさと納税の確定申告であれば税金還付の可能性があります。

一方で、不動産所得を申告する場合は納税しなければなりません。

不動産所得者が確定申告時に必要な書類は以下のとおりです。

- 不動産所得に関する書類

- 寄附金受領証明書

- 源泉徴収票(会社員の場合)

- ふるさと納税以外の控除に関する書類(住宅ローンや医療など)

- 口座情報

- マイナンバーカードまたは個人番号通知カード

- 印鑑

確定申告は、窓口受付だけでなくe-Taxを利用した電子申告も可能です。

その場合、必要書類の提出もオンラインで完結します。

ステップ4:税金の控除を受ける

申告が完了すると、税金の控除を受けられます。

所得税の還付金がある場合は、1ヶ月から1ヶ月半かかりますが、e-Taxで提出した場合は3週間程度で入金されることが一般的です。

住民税の控除に関しては、確定申告した年の5月から6月に届く「住民税決定通知書」の「寄附金税額控除額」の欄を見ると確認できます。

まとめ

節税対策として需要があるふるさと納税は、所得や家族構成に応じて寄附限度額が異なります。

不動産所得がある場合は寄附上限額の計算が複雑になるため、慎重に算出しなければなりません。

中山不動産では、ふるさと納税など節税に関する相談にも対応しています。

不動産投資による税金などでお悩みの方は、ぜひご相談ください。